Cibil Score Low Hai Loan Kaise Milega: कम सिबिल स्कोर के बावजूद लोन पाने के आसान तरीके और 2026 की रणनीति!

Cibil Score Low Hai Loan Kaise Milega Introduction: क्या आपको भी पैसों की सख्त जरूरत है, लेकिन बैंक ने कम सिबिल स्कोर (Low CIBIL Score) का हवाला देकर आपका लोन रिजेक्ट कर दिया है? यह समस्या आजकल बहुत सामान्य है, लेकिन इसका मतलब यह बिल्कुल नहीं है कि आपको लोन मिल ही नहीं सकता। 2026 में डिजिटल बैंकिंग और एनबीएफसी (NBFCs) ने लोन लेने की प्रक्रिया को काफी सरल बना दिया है। आज के इस लेख में हम जानेंगे कि “Cibil Score Low Hai Loan Kaise Milega” और आप किन तरीकों से अपनी साख (Creditworthiness) साबित करके लोन अप्रूव करवा सकते हैं।

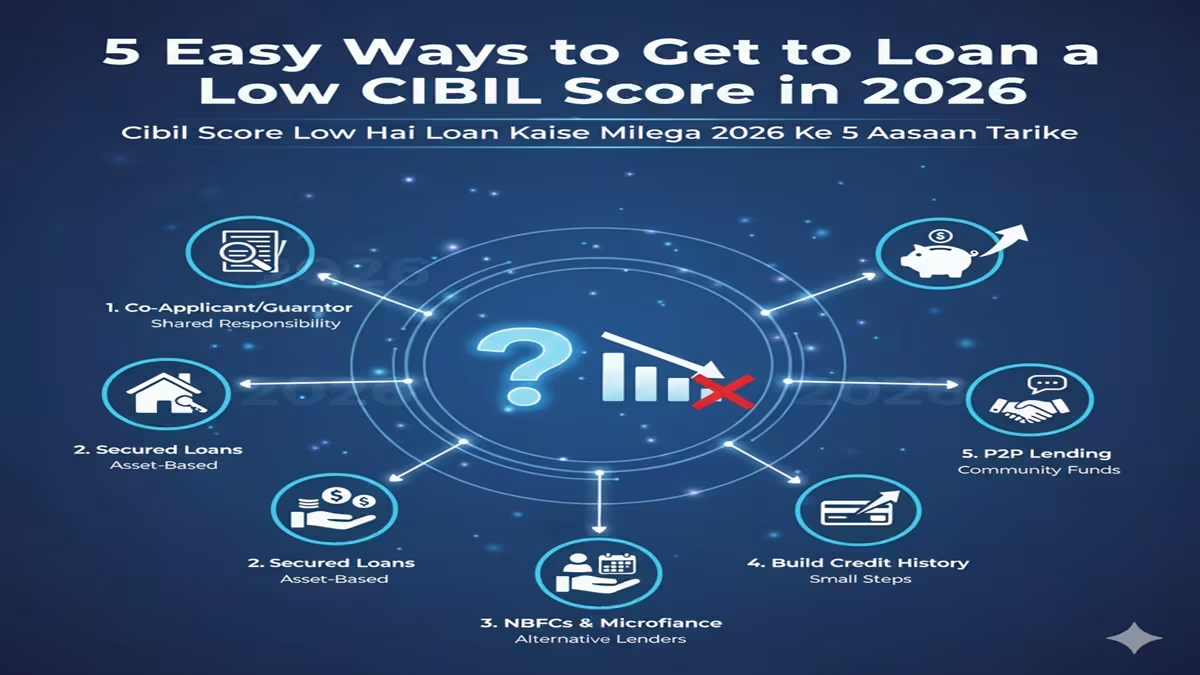

1. कम सिबिल स्कोर पर लोन पाने के 5 स्मार्ट तरीके

A. Cibil Score Low Hai Loan Kaise Milega अपने जीवनसाथी या परिवार के सदस्य के साथ संयुक्त आवेदन (Joint Application): अगर आपका सिबिल स्कोर कम है, तो आप अपने जीवनसाथी, माता-पिता या भाई-बहन के साथ मिलकर जॉइंट लोन के लिए आवेदन कर सकते हैं। यदि उनका क्रेडिट स्कोर अच्छा है, तो बैंक आपको लोन देने के लिए आसानी से मान जाएगा।

B. Cibil Score Low Hai Loan Kaise Milega सुरक्षित लोन (Secured Loan) का विकल्प चुनें: कम सिबिल स्कोर पर ‘पर्सनल लोन’ (जो कि अनसिक्योर्ड होता है) मिलना कठिन है, लेकिन आप ‘गोल्ड लोन’ (Gold Loan), ‘एफडी पर लोन’ (Loan against FD) या ‘प्रॉपर्टी पर लोन’ (Loan against Property) ले सकते हैं। ये लोन बैंक के लिए सुरक्षित होते हैं, इसलिए उन्हें आपके सिबिल से ज्यादा फर्क नहीं पड़ता।

C. Cibil Score Low Hai Loan Kaise Milega को-सिग्नेचर (Co-Signer) का उपयोग करें: एक ऐसा व्यक्ति जिसे आप जानते हों और जिसका क्रेडिट स्कोर बहुत अच्छा हो, अगर वह आपके लोन का गारंटर (Guarantor) बनता है, तो आपके लोन मिलने की संभावना 90% बढ़ जाती है।

D. Cibil Score Low Hai Loan Kaise Milega छोटे एनबीएफसी (NBFC) और फिनटेक ऐप्स की मदद लें: बड़े बैंक नियमों को लेकर सख्त होते हैं, लेकिन कई नई फिनटेक कंपनियां (Fintech Companies) और एनबीएफसी (NBFCs) केवल आपके सिबिल स्कोर को नहीं, बल्कि आपकी आय और रोजगार के प्रमाण को देखकर भी लोन दे देते हैं। (ध्यान रखें: इनका ब्याज दर थोड़ा ज्यादा हो सकता है)।

E. Cibil Score Low Hai Loan Kaise Milega सैलरी स्लिप और अन्य आय प्रमाण: अगर आपका सिबिल खराब है, तो बैंक को अपनी आय का मजबूत सबूत दें। पिछले 6 महीने का बैंक स्टेटमेंट, सैलरी स्लिप या आईटीआर (ITR) फाइल दिखाने से बैंक का भरोसा बढ़ता है कि आप समय पर ईएमआई (EMI) चुका पाएंगे।

2. कम सिबिल स्कोर के कारण (Why is your Cibil Low?)

- Cibil Score Low Hai Loan Kaise Milega देरी से भुगतान: पुरानी ईएमआई या क्रेडिट कार्ड बिल का भुगतान समय पर न करना।

- ज्यादा कर्ज: आपकी आय से अधिक लोन लेना या कई सारे क्रेडिट कार्ड्स का उपयोग करना।

- बार-बार लोन रिजेक्शन: एक के बाद एक कई बैंकों में लोन के लिए अप्लाई करना और बार-बार रिजेक्ट होना।

3. सिबिल स्कोर सुधारने के लिए 2026 टिप्स

Cibil Score Low Hai Loan Kaise Milega लोन मिलने के बाद उसे चुकाना शुरू करें और अपना क्रेडिट स्कोर सुधारें:

- छोटे लोन लें: ‘बाय नाउ पे लेटर’ (BNPL) या छोटे व्यक्तिगत लोन लेकर उन्हें समय पर चुकाएं।

- क्रेडिट यूटिलाइजेशन रेश्यो (CUR): अपनी क्रेडिट लिमिट का 30% से ज्यादा उपयोग न करें।

- पुराने खाते बंद न करें: पुराने क्रेडिट कार्ड खाते बनाए रखें, इससे आपकी क्रेडिट हिस्ट्री लंबी होती है।

4. अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q1: क्या 500 से कम सिबिल स्कोर पर लोन मिल सकता है?

Ans: 500 से कम सिबिल पर पर्सनल लोन मिलना लगभग असंभव है। ऐसे में आपको ‘गोल्ड लोन’ या ‘जॉइंट लोन’ का ही सहारा लेना चाहिए।

Q2: सिबिल स्कोर कितने दिनों में ठीक होता है?

Ans: अगर आप अनुशासन के साथ ईएमआई भरते हैं, तो सिबिल स्कोर को 600 से 750 तक ले जाने में लगभग 6 से 12 महीने का समय लगता है।

Q3: क्या कम सिबिल पर लोन लेने से ब्याज दर ज्यादा देनी पड़ती है?

Ans: हाँ, बैंक जोखिम (Risk) के बदले में 2% से 5% तक अतिरिक्त ब्याज दर वसूल सकते हैं।

Cibil Score Low Hai Loan Kaise Milega—इस समस्या का कोई जादुई इलाज नहीं है, लेकिन धैर्य और सही रणनीति से आप इसे पार कर सकते हैं। याद रखें, लोन की जरूरत तो आज है, लेकिन अपने क्रेडिट स्कोर को हमेशा ‘गुड’ कैटेगरी में रखना आपके भविष्य की आर्थिक सुरक्षा के लिए जरूरी है। आज ही से छोटे स्तर पर सुधार शुरू करें!

सिबिल स्कोर कम है तो भी 2026 में लोन पाने के 5 आसान तरीके और सामान्य सवालों के जवाब

परिचय: सिबिल स्कोर कम होने की वजह से लोन मिलने की चिंता?

Cibil Score Low Hai Loan Kaise Milega भारत में आज भी लाखों लोग ऐसे हैं जिनका सिबिल स्कोर कम होने की वजह से बैंक या वित्तीय संस्थानों से लोन मिलना मुश्किल हो जाता है। आपकी क्रेडिट हिस्ट्री में कुछ गड़बड़ी, पुराने लोन की EMI न चुका पाना, या क्रेडिट कार्ड बिल का समय पर भुगतान न करना – ये सभी कारण आपके सिबिल स्कोर को नकारात्मक रूप से प्रभावित कर सकते हैं।

लेकिन क्या आप जानते हैं कि 2026 तक भारतीय वित्तीय बाजार में ऐसे कई नए विकल्प उपलब्ध होंगे जो कम सिबिल स्कोर वाले लोगों को भी लोन दिलवा सकते हैं? यह लेख आपको 2026 में कम सिबिल स्कोर के बावजूद लोन पाने के 5 आसान तरीकों के साथ-साथ इस विषय से जुड़े सामान्य सवालों के जवाब भी देगा।

सिबिल स्कोर क्या है और यह इतना महत्वपूर्ण क्यों है?

Cibil Score Low Hai Loan Kaise Milega सिबिल (CIBIL) यानी क्रेडिट इन्फॉर्मेशन ब्यूरो (इंडिया) लिमिटेड भारत की प्रमुख क्रेडिट रेटिंग एजेंसी है जो व्यक्तियों और कंपनियों की क्रेडिट हिस्ट्री को ट्रैक करती है। सिबिल स्कोर 300 से

जब भी आप लोन के लिए आवेदन करते हैं, बैंक या वित्तीय संस्थान सबसे पहले आपका सिबिल स्कोर चेक करते हैं। यह स्कोर उन्हें यह आकलन करने में मदद करता है कि आप लोन चुकाने में कितने विश्वसनीय हैं। कम स्कोर का मतलब है कि आपकी क्रेडिट हिस्ट्री में कुछ समस्याएं हैं, जिससे लोन देने वाले संस्थानों को जोखिम का अहसास होता है।

2026 में कम सिबिल स्कोर के बावजूद लोन पाने के 5 आसान तरीके

1. डिजिटल लेंडिंग प्लेटफॉर्म और फिनटेक ऐप्स का उपयोग

Cibil Score Low Hai Loan Kaise Milega 2026 तक भारत में डिजिटल लेंडिंग प्लेटफॉर्म्स का विस्तार काफी बढ़ने की उम्मीद है। ये प्लेटफॉर्म्स पारंपरिक बैंकिंग प्रणाली से अलग तरीके से काम करते हैं:

- वैकल्पिक डेटा का उपयोग: ये प्लेटफॉर्म्स सिर्फ सिबिल स्कोर पर निर्भर नहीं रहते। वे आपकी डिजिटल फुटप्रिंट, सोशल मीडिया प्रोफाइल, ई-कॉमर्स ट्रांजेक्शन हिस्ट्री, यहां तक कि आपके मोबाइल फोन के उपयोग के पैटर्न को भी क्रेडिटवर्थनेस के संकेतक के रूप में इस्तेमाल कर सकते हैं।

- फ्लेक्सिबल एलिजिबिलिटी क्राइटेरिया: कई फिनटेक कंपनियां अब कम सिबिल स्कोर वाले लोगों को भी लोन दे रही हैं, बशर्ते उनकी वर्तमान आय स्थिर हो और लोन चुकाने की क्षमता दिखाई दे।

- उदाहरण: PaySense, MoneyTap, EarlySalary, और KreditBee जैसे प्लेटफॉर्म पहले से ही इस दिशा में काम कर रहे हैं। 2026 तक इनकी पहुंच और सेवाएं और बेहतर होंगी।

कैसे काम करता है:

- Cibil Score Low Hai Loan Kaise Milega ऐप डाउनलोड करें और अपना प्रोफाइल बनाएं

- आवश्यक दस्तावेज अपलोड करें

- प्लेटफॉर्म वैकल्पिक डेटा का विश्लेषण करेगा

- लोन ऑफर मिलने पर ब्याज दर और शर्तें स्वीकार करें

- लोन राशि सीधे आपके बैंक खाते में ट्रांसफर हो जाएगी

2. संयुक्त लोन (Joint Loan) या को-एप्लिकेंट के साथ आवेदन

Cibil Score Low Hai Loan Kaise Milega यह पारंपरिक तरीका 2026 में भी प्रासंगिक रहेगा, लेकिन डिजिटल प्रक्रियाओं के कारण और आसान हो जाएगा:

- को-एप्लिकेंट का लाभ: यदि आपका सिबिल स्कोर कम है, तो आप ऐसे व्यक्ति के साथ संयुक्त लोन के लिए आवेदन कर सकते हैं जिसका सिबिल स्कोर अच्छा है। इससे लोन मंजूर होने की संभावना बढ़ जाती है।

- संबंधों का विस्तार: अब पति-पत्नी के अलावा, माता-पिता, भाई-बहन या करीबी रिश्तेदार भी को-एप्लिकेंट बन सकते हैं। कुछ संस्थान तो दोस्तों को भी को-एप्लिकेंट के रूप में स्वीकार करने लगे हैं।

- डिजिटल सहूलियत: 2026 तक संयुक्त लोन के लिए आवेदन पूरी तरह से डिजिटल होने की उम्मीद है, जिसमें दोनों एप्लिकेंट्स अलग-अलग जगह से भी डिजिटल सिग्नेचर के साथ आवेदन कर सकेंगे।

ध्यान रखने योग्य बातें:

- को-एप्लिकेंट की वित्तीय स्थिति मजबूत होनी चाहिए

- दोनों लोन चुकाने के लिए कानूनी रूप से जिम्मेदार होंगे

- को-एप्लिकेंट की क्रेडिट हिस्ट्री भी प्रभावित हो सकती है

3. सिक्योर्ड लोन या गिरवी रखकर लोन

Cibil Score Low Hai Loan Kaise Milega जब अनसिक्योर्ड लोन न मिले, तो सिक्योर्ड लोन एक बेहतर विकल्प हो सकता है:

- संपत्ति का गिरवी रखना: आप अपनी संपत्ति (जमीन, घर, सोना, फिक्स्ड डिपॉजिट, बीमा पॉलिसी आदि) को गिरवी रखकर लोन प्राप्त कर सकते हैं। इस स्थिति में लोनदाता को सुरक्षा मिल जाती है, इसलिए वे सिबिल स्कोर पर कम ध्यान देते हैं।

- कम ब्याज दरें: सिक्योर्ड लोन पर ब्याज दरें आमतौर पर अनसिक्योर्ड लोन से कम होती हैं।

- 2026 की नई संभावनाएं: भविष्य में डिजिटल गोल्ड, क्रिप्टोकरेंसी, या यहां तक कि डिजिटल एसेट्स को भी गिरवी रखकर लोन लेने के विकल्प उपलब्ध हो सकते हैं।

सिक्योर्ड लोन के प्रकार:

- गोल्ड लोन

- प्रॉपर्टी लोन

- एलआईसी पॉलिसी लोन

- फिक्स्ड डिपॉजिट के खिलाफ लोन

- शेयर/म्यूचुअल फंड यूनिट्स के खिलाफ लोन

4. क्रेडिट सुधार योजनाओं और एनबीएफसी विशेष प्रस्तावों का लाभ

Cibil Score Low Hai Loan Kaise Milega 2026 तक क्रेडिट सुधार को लेकर जागरूकता बढ़ने के साथ-साथ कई नई योजनाएं शुरू होने की संभावना है:

- क्रेडिट रिबिल्डिंग प्रोग्राम: कुछ वित्तीय संस्थान विशेष रूप से कम सिबिल स्कोर वाले लोगों के लिए क्रेडिट रिबिल्डिंग प्रोग्राम चलाते हैं। इनमें छोटी लोन राशि से शुरुआत करके, समय पर भुगतान करने पर धीरे-धीरे लोन राशि बढ़ाई जाती है।

- एनबीएफसी की भूमिका: गैर-बैंकिंग वित्तीय कंपनियां (एनबीएफसी) पारंपरिक बैंकों की तुलना में कम सख्त मापदंड अपनाती हैं। 2026 तक एनबीएफसी सेक्टर के और विस्तार के साथ, कम स्कोर वाले लोगों के लिए विशेष लोन उत्पाद आ सकते हैं।

- सरकारी योजनाएं: विभिन्न सरकारी योजनाएं जैसे मुद्रा लोन, स्टार्टअप इंडिया लोन आदि में सिबिल स्कोर की आवश्यकता कम सख्त होती है।

5. पी2पी लेंडिंग प्लेटफॉर्म का उपयोग

Cibil Score Low Hai Loan Kaise Milega पीयर-टू-पीयर (P2P) लेंडिंग 2026 तक भारत में एक मजबूत विकल्प के रूप में उभर सकता है:

- सीधा जुड़ाव: ये प्लेटफॉर्म सीधे लोन लेने वालों और लोन देने वालों को जोड़ते हैं, बैंकों के बिना।

- लचीली शर्तें: प्राइवेट लेंडर्स अपने मापदंड खुद तय कर सकते हैं, जिसमें सिबिल स्कोर से ज्यादा अन्य कारकों पर जोर दिया जा सकता है।

- ट्रांसपेरेंसी: पूरी प्रक्रिया पारदर्शी होती है और ब्याज दरें बाजार के अनुसार तय होती हैं।

प्रमुख P2P प्लेटफॉर्म:

- Faircent

- Lendbox

- i2iFunding

- RupeeCircle

सिबिल स्कोर से जुड़े 5 सामान्य सवाल और उनके जवाब

1.सवाल: सिबिल स्कोर कैसे चेक करें और क्या यह मुफ्त में संभव है?

Cibil Score Low Hai Loan Kaise Milega जवाब:हां, सिबिल स्कोर मुफ्त में चेक करना संभव है। आप निम्न तरीकों से अपना सिबिल स्कोर प्राप्त कर सकते हैं:

CIBIL की आधिकारिक वेबसाइट:CIBIL.comपर जाकर आप अपना सिबिल स्कोर और रिपोर्ट प्राप्त कर सकते हैं। पहली बार में आप मुफ्त में बेसिक रिपोर्ट प्राप्त कर सकते हैं।

बैंक और वित्तीय संस्थान:कई बैंक और क्रेडिट कार्ड कंपनियां अपने ग्राहकों को मुफ्त में सिबिल स्कोर उपलब्ध कराती हैं।

थर्ड-पार्टी ऐप्स और वेबसाइट्स:Paytm, BankBazaar, Paisabazaar जैसे प्लेटफॉर्म भी मुफ्त में सिबिल स्कोर चेक करने की सुविधा देते हैं।

ध्यान रखें:साल में एक बार आप मुफ्त में अपनी पूरी क्रेडिट रिपोर्ट प्राप्त कर सकते हैं। इससे ज्यादा बार चेक करने के लिए शुल्क देना पड़ सकता है।

2.सवाल: सिबिल स्कोर सुधारने के लिए क्या करें?

Cibil Score Low Hai Loan Kaise Milega जवाब:सिबिल स्कोर सुधारने के लिए आप निम्न कदम उठा सकते हैं:

सभी भुगतान समय पर करें:लोन की EMI और क्रेडिट कार्ड बिल का भुगतान हमेशा समय पर करें। यह सबसे महत्वपूर्ण कारक है।

क्रेडिट उपयोग अनुपात (Credit Utilization Ratio) को कम रखें:अपने क्रेडिट कार्ड की लिमिट का अधिकतम 30% ही उपयोग करने का प्रयास करें।

क्रेडिट मिक्स बनाए रखें:सिर्फ क्रेडिट कार्ड नहीं, बल्कि अन्य प्रकार के लोन (होम लोन, पर्सनल लोन आदि) भी लें और समय पर चुकाएं।

बार-बार लोन के लिए आवेदन न करें:हर लोन आवेदन के साथ क्रेडिट एन्क्वायरी होती है, जो आपके स्कोर को नकारात्मक रूप से प्रभावित करती है।

नियमित रूप से अपनी क्रेडिट रिपोर्ट चेक करें:किसी भी गलती या फ्रॉड को तुरंत रिपोर्ट करें।

पुराने क्रेडिट कार्ड बंद न करें:लंबे समय से चल रहे क्रेडिट अकाउंट आपके स्कोर को सकारात्मक रूप से प्रभावित करते हैं।

3.सवाल: क्या सिबिल स्कोर जीरो हो सकता है? और अगर कोई सिबिल स्कोर ही नहीं है तो क्या करें?

Cibil Score Low Hai Loan Kaise Milega जवाब:सिबिल स्कोर जीरो नहीं होता, लेकिन कई लोगों का कोई सिबिल स्कोर ही नहीं होता क्योंकि उनकी कोई क्रेडिट हिस्ट्री नहीं होती। इसे “क्रेडिट इनविजिबल” कहा जाता है।

यदि आपका कोई सिबिल स्कोर नहीं है, तो इसे बनाने के लिए:

सेक्योर्ड क्रेडिट कार्ड लें:कम लिमिट वाला सेक्योर्ड क्रेडिट कार्ड लें और नियमित उपयोग करके समय पर भुगतान करें।

क्रेडिट बिल्डर लोन लें:कुछ वित्तीय संस्थान विशेष रूप से क्रेडिट हिस्ट्री बनाने के लिए छोटे लोन देते हैं।

ज्वाइंट अकाउंट होल्डर बनें:किसी परिवार के सदस्य के क्रेडिट कार्ड पर ज्वाइंट होल्डर या ऑथराइज्ड यूजर बनें।

सह-हस्ताक्षरकर्ता बनें:किसी के लोन पर सह-हस्ताक्षरकर्ता बनें (लेकिन इसकी जिम्मेदारी समझें)।

4.सवाल: कम सिबिल स्कोर पर मिलने वाले लोन पर ब्याज दर ज्यादा क्यों होती है?

Cibil Score Low Hai Loan Kaise Milega जवाब:कम सिबिल स्कोर पर मिलने वाले लोन पर ब्याज दर ज्यादा होने के कई कारण हैं:

जोखिम प्रीमियम:लोनदाता को आपके डिफॉल्ट करने का जोखिम ज्यादा लगता है, इसलिए वे इस जोखिम के बदले में अधिक ब्याज वसूलते हैं।

क्रेडिट रिस्क मॉडल:अधिकांश वित्तीय संस्थान रिस्क-बेस्ड प्राइसिंग मॉडल अपनाते हैं, जिसमें कम क्रेडिट स्कोर वाले ग्राहकों से अधिक ब्याज लिया जाता है।

प्रतिपूरक राजस्व:कम स्कोर वाले ग्राहकों में डिफॉल्ट की दर अधिक होती है, इसलिए संस्थान अच्छे स्कोर वाले ग्राहकों की तुलना में कम स्कोर वालों से अधिक ब्याज लेकर अपना औसत राजस्व बनाए रखते हैं।

प्रोसेसिंग और मैनेजमेंट कॉस्ट:कम स्कोर वाले ग्राहकों के केस में अधिक जांच और मॉनिटरिंग की आवश्यकता होती है, जिसकी लागत ब्याज दर में शामिल होती है।

लेकिन ध्यान रखें:2026 तक डिजिटल लेंडिंग और प्रतिस्पर्धा बढ़ने के कारण, कम स्कोर वाले लोगों को भी कम ब्याज दर पर लोन मिलने की संभावना बढ़ सकती है।

5.सवाल: क्या सिबिल स्कोर में सुधार होने पर ब्याज दर कम करवाई जा सकती है?

Cibil Score Low Hai Loan Kaise Milega जवाब:हां, आपके सिबिल स्कोर में सुधार होने पर निम्न तरीकों से ब्याज दर कम करवाई जा सकती है:

लोन रिफाइनेंसिंग:अगर आपका सिबिल स्कोर सुधर गया है, तो आप कम ब्याज दर पर नया लोन लेकर पुराना लोन चुका सकते हैं।

ब्याज दर पुनर्गठन:कुछ बैंक और एनबीएफसी मौजूदा ग्राहकों के लिए ब्याज दर पुनर्गठन की सुविधा देते हैं, अगर उनकी क्रेडिटवर्थनेस में सुधार हुआ हो।

बैलेंस ट्रांसफर:क्रेडिट कार्ड के मामले में, आप अपना बकाया बैलेंस कम ब्याज दर वाले कार्ड में ट्रांसफर कर सकते हैं।

पुनर्गठन अनुरोध:सीधे अपने लोनदाता से संपर्क करके नए, बेहतर सिबिल स्कोर के आधार पर ब्याज दर कम करने का अनुरोध कर सकते हैं।

याद रखें:लोन रिफाइनेंसिंग में भी प्रोसेसिंग फी और अन्य शुल्क लग सकते हैं, इसलिए पहले पूरा गणना कर लें कि क्या यह आपके लिए फायदेमंद होगा।

2026 की भविष्यवाणी: क्रेडिट लैंडस्केप कैसा होगा?

Cibil Score Low Hai Loan Kaise Milega 2026 तक भारत का क्रेडिट लैंडस्केप काफी बदल जाएगा:

- Cibil Score Low Hai Loan Kaise Milega AI और मशीन लर्निंग का बढ़ता उपयोग: क्रेडिट स्कोरिंग में पारंपरिक तरीकों के साथ-साथ AI आधारित मॉडल्स का उपयोग बढ़ेगा, जो अधिक सटीक रिस्क असेसमेंट कर पाएंगे।

- ओपन बैंकिंग का विस्तार: ग्राहकों की सहमति से विभिन्न वित्तीय संस्थानों के बीच डेटा शेयरिंग की सुविधा बढ़ेगी, जिससे क्रेडिट मूल्यांकन अधिक व्यापक होगा।

- ब्लॉकचेन टेक्नोलॉजी: सुरक्षित और पारदर्शी क्रेडिट रिकॉर्ड रखने के लिए ब्लॉकचेन तकनीक का उपयोग शुरू हो सकता है।

- Cibil Score Low Hai Loan Kaise Milega सरकारी पहल: आधार और डिजिटल इंडिया जैसी पहलों के साथ, वित्तीय समावेशन बढ़ेगा और क्रेडिट इनविजिबिलिटी कम होगी।

- वैकल्पिक क्रेडिट स्कोरिंग मॉडल्स: सोशल मीडिया एक्टिविटी, ई-कॉमर्स व्यवहार, उपयोगिता बिल भुगतान इतिहास आदि को क्रेडिटवर्थनेस के संकेतक के रूप में इस्तेमाल किया जाने लगेगा।

निष्कर्ष: कम सिबिल स्कोर अंत नहीं है

Cibil Score Low Hai Loan Kaise Milega कम सिबिल स्कोर होना कोई अंत नहीं है, बल्कि यह एक चुनौती है जिसका समाधान संभव है। 2026 तक भारत के वित्तीय बाजार में इतने विकल्प उपलब्ध होंगे कि कम सिबिल स्कोर वाले लोग भी आसानी से लोन प्राप्त कर सकेंगे। हालांकि, यह समझना जरूरी है कि अच्छा सिबिल स्कोर लंबे समय में आपके वित्तीय स्वास्थ्य के लिए फायदेमंद है।

अपनी वित्तीय यात्रा में याद रखें:

- लोन लेने से पहले अपनी चुकाने की क्षमता का आकलन जरूर करें

- लोन की शर्तों और ब्याज दरों को अच्छी तरह समझें

- नियमित रूप से अपना सिबिल स्कोर चेक करते रहें

- वित्तीय अनुशासन बनाए रखें और सभी भुगतान समय पर करें

- नए वित्तीय उत्पादों और तकनीकों के बारे में जागरूक रहें

Cibil Score Low Hai Loan Kaise Milega 2026 तक भारत का वित्तीय परिदृश्य और भी समावेशी और नवीन होगा, जहां हर व्यक्ति की क्रेडिट जरूरतों का समाधान उपलब्ध होगा। आपका सिबिल स्कोर चाहे जो भी हो, सही जानकारी और रणनीति के साथ आप अपनी वित्तीय आवश्यकताओं को पूरा कर सकते हैं।